Réduction des risques liés

aux régimes de retraite

Options de réduction des risques

La Compagnie de rentes Blumont offre aux sociétés et aux régimes de retraite à prestations déterminées de toutes tailles un éventail d’options de gestion et de réduction des risques au moyen d’achat de rentes collectives avec ou sans rachat des engagements et d’une assurance longévité. Nous vous aiderons à déterminer la solution qui convient le mieux à votre régime.

Achat de rentes collectives avec rachat des engagements

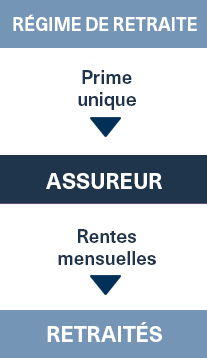

Un achat de rentes collectives avec rachat des engagements permet au promoteur d’un régime de retraite à prestations déterminées de transférer à la Compagnie de rentes Blumont l’ensemble des risques et des obligations à long terme liés à un groupe de retraités.

Caractéristiques

- Une prime unique versée par le régime de retraite à l’assureur – l’achat de rentes collectives avec rachat des engagements – couvre l’ensemble du groupe de manière permanente.

- La Compagnie de rentes Blumont assume alors la responsabilité du soutien et de l’administration des prestations, qui comprend le versement des prestations mensuelles garanties aux retraités du groupe.

- Un achat de rentes collectives avec rachat des engagements permet de transférer l’ensemble des risques – tant de placement que de longévité – et nécessite un règlement comptable. Lorsqu’un régime à prestations déterminées est sous-capitalisé, le promoteur doit effectuer une cotisation supplémentaire pour s’assurer que la partie du risque couvert est entièrement financée au moment du transfert.

- Un achat de rentes collectives sans rachat des engagements, qui ne requiert pas de règlement comptable, peut constituer la première étape vers un achat de rentes collectives avec rachat des engagements.

Assurance longévité

L’assurance longévité est une solution efficace pour gérer le risque

associé à

l’accroissement de la longévité d’un groupe de participants à un régime

de

retraite.

Les gens vivent plus longtemps et en meilleure santé. Selon le Bureau du surintendant des institutions financières*, l’espérance de vie moyenne des Canadiens a augmenté de 33 ans depuis 1901. C’est une excellente nouvelle, mais cette augmentation peut être lourde de conséquences pour les régimes de retraite établis à partir d’hypothèses de longévité qui ne sont plus valides aujourd’hui. L’assurance longévité offre aux promoteurs de régime de retraite à prestations déterminées une solution pratique au problème du risque de longévité.

Un promoteur de régime verse à la Compagnie de rentes Blumont des paiements fixes établis en fonction de l’espérance de vie d’un groupe déterminé de retraités. Nous versons au régime de retraite des paiements variables en fonction de la durée de vie réelle des retraités au sein du groupe.

Une fois l’assurance longévité souscrite, le régime de retraite continue d’assumer les autres risques liés aux prestations.

*« Vivre jusqu’à 100 ans… le Régime de pensions du Canada sera-t-il viable? », BSIF, octobre 2014